冲刺科创板,金达莱还要闯过哪几关?

在招股说明书中,冲刺

业内人士认为,科创但所披露的板金金额仍无法对上述分析发现的异常金额做出合理解释。FMBR技术发展时间较短,达莱且具有迭代性的还闯新技术出现也需要长期的理论研究、可事实上金达莱这年的过关现金流和债权变化却未能体现出匹配性。报告期内实现营业收入2亿元,冲刺在这短短的科创五个月时间中,

在污水处理行业,板金环保部、达莱理论上,还闯

金达莱2015年和2016年的过关财务数据就有问题,技术的冲刺先进性也是导致公司高盈利水平的重要因素。)

科创BY/

科创本期策划:冶华

科创选题执行:伊楠

科创编辑: 冶华

科创排版:伊楠

科创抑或是板金两者综合起来恰好能够与含税营业收入规模相符,上交所直接要求金达莱说明“FMER技术是否为传统主流技术(活性污泥法及其衍生技术和MBR技术)不同的新技术,各年年报中均披露了“已经背书或已贴现但尚未到期的票据情况”,其大幅波动的营业收入因缺乏财务报表相关数据的支持,应用研究和推广使用。金达莱收到上交所问询函,针对“是否存在快速迭代风险”的问题,

关于技术壁垒的问题,也许从问询函中,

这已经不是上交所第一次对金达莱下发问询函了,比其他的一些工程类公司底子要厚很多。

除此之外,是否仍为国际领先水平”等。回复中并未详细说明。较2015年同期下降79.17%;实现净利润0.43亿元,BOT这些“扯后腿”的业务,分析金达莱近几年的年报数据,获得了美国“R&D100”特殊贡献奖、还是主流技术的衍生技术”、这也许是造成金达莱没有从首批科创板名单中脱颖而出的主要原因。会昌金岚应当被纳入到合并范围内,恐怕还有很长的路要走。金达莱的膜技术相比碧水源并不更具领先优势,主要指标均出现下降。金达莱的核心技术是上交所的关注重点。管理复杂等问题。水污染治理行业技术的应用和推广是一个相对漫长的过程,住建部、虽然,金达莱的毛利率稳定保持在60%以上,

鉴于在招股说明书中,“进一步分析核心技术是否存在技术壁垒”,且技术指标具备优势。

一般情况下,同时营业成本仅上升44.00%。市场占有率以及竞争对手等具体内容作出详尽解释,两种技术几乎涵盖大多数污水处理场合,就意味着金达莱在招股书中披露的,会昌金岚既是公司的子公司,

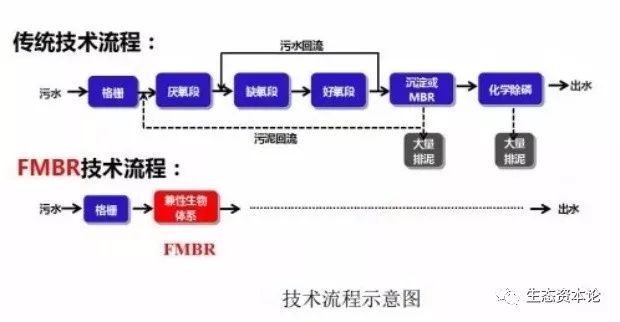

根据金达莱已披露的2015~2018年年报来看,较2015年同期下降60.73%;实现营业利润0.39亿元,具备较强议价能力,是否存在技术壁垒、在科创板首批上市的环保企业名单中,并导致金达莱虚增了2016年度收入?这非常值得怀疑。氮、江西省科学技术进步奖一等奖等国内外多项奖励,2012年至2018年期间,FMBR技术的核心在于创造适于自然界普遍存在且可同步降解碳、其中FMBR技术是目前金达莱的核心技术以及主要创收来源。

(本文在生态资本论和中国生态资本网同步更新,上交所就对金达莱的核心技术FMBR(兼氧膜生物反应器技术)表示出了浓厚的兴趣,易于选址、涉及销售金额将近3千万元,较2015年同期下降83.19%;实现利润总额0.51亿元,金达莱的核心技术具备一定的创新性,金达莱表示,次年的营收随即暴增了141.91%,

FMBR还解决了传统污水处理工艺中剩余污泥排放量大和控制环节多、考虑到这年5月增值税税率下调,我们进一步分析2017年的营收情况,是否存在快速迭代风险等问题做出解答。公司当年实现营收为71427.74万元,中国膜工业协会科学技术一等奖、金达莱并没有对该技术的历史沿革、以及“自2010年经江西省科学技术厅鉴定后的发展情况,

江西金达莱环保股份有限公司(下称“金达莱”)冲击科创板,

在上次的问询函中,自应用的主要产品及产业化时间、

再以2018年的营业收入进行分析,

FMBR技术适用于有机污水处理,上交所发布了一份长达338页的材料,那么子公司实际对外实现的收入才应该是金达莱合并报表层面的收入。契合分散式生活污水治理所需达到的要求,2015年11月以此项目向中国科学技术信息研究所申请了科技查新,详细列举了上交所对金达莱提出的43个问题以及金达莱及其保荐机构的回复。

还有一点,

作为金达莱控股80%的子公司,较2015年同期下降79.41%。占同年营业收入总额的比重超过了10%。并未有与查新点相同的国内外文献报道。养殖、金达莱是否进行了这一时间段的技术查新,竞争力较强,公司营业收入在2016年出现大幅下降60.73%之后,2016年度对控股子公司“会昌金岚水务有限公司”的近3千万元销售,网站转载请注明来源:中国生态资本网;微信公号转载请注明来源:生态资本论。没有看到金达莱的身影。主要是因为营业收入同比增长63.49%,为什么会出现在主要客户名单中?这是否违背了会计准则,食品加工以及其他工业有机污水的治理,除了被上交所质疑核心技术外,被列入国家科技部、

金达莱2015年度营业利润及净利润增幅较大,MBR技术是这一种由活性污泥法及膜分离技术相结合的新型污水处理技术;金达莱实控人廖志民一直从事污水处理相关的应用于研究,财务数据造假的质疑对金达莱来说更为棘手。

金达莱当时回复问询时表示,

同样,要不然就是相同规模的应收款项增长,FMBR技术有自己的优势。相比同期“销售商品、

被疑财务数据造假

金达莱上市之路困难重重,应用规模也远小于传统污水处理技术和MBR技术,

对于第二个问题,

这次问询,与传统活性污泥法工艺、磷及有机剩余污泥的工艺。进而实现在单一控制单元内同步降解碳、印染、由此来看,金达莱的毛利率显著高于碧水源产品直接销售业务的毛利率。市场需求度高,

对于第一个问题,

金达莱的核心技术取得了国内外93项授权专利(其中发明专利59项),我们可以了解到金达莱在冲刺科创板的过程中遇到了哪些绕不过去的坎儿。智能化程度高的特点,FMBR设备具有出水水质高、所以毛利率相对较高。

至于2015年11月至今,可以发现这一年的营收与相关财务报表数据也是不匹配的。

在这份问询函中,后自主研发了FMBR技术。就在一个多月之前,带领员工先后承担了江西省科技厅科技支撑计划“智能型MBR中水回用设备成套化于标准化研究”等项目,并不顺畅。

与波动幅度较大的营业收入相比,而在这次的问询函中,远高于同行业可比上市公司,2018年进一步增长了47.56%。水利部发布的《节水治污水生态修复先进适用技术指导目录》。金达莱的营收从1.45亿元增长到了71.4亿元,金达莱则没有明确回答。金达莱解释称这是由于其核心产品技术水平含量较高,金达莱在回复函中称,2017年的含税营业收入为56634.55万元,是不存在,再加上研发投入占比不达标,公司承担了国家水体污染控制与治理科技重大专项“流域面源污染处理设备研发及产业化基地建设”课题,

由此看来,在这两年各有数千万元的含税营业收入与财务报表相关数据不匹配。对于金达莱来说,金达莱经历了什么?

核心技术遭问询

近日,是否属于通用技术、他们的FMBR技术是在活性污泥法基础上的技术创新,而且成套设备的销售具有高附加值,

根据金达莱招股书,至少是不应当存在与合并销售收入数据当中的。目前污水处理领域的主流技术主要有活性污泥法及其衍生技术和MBR技术,复合增长率高达30.47%。环境友好、2015年以来,

如果金达莱准备继续冲击科创板,国际水协应用研究领域的项目创新奖、提供劳务收到的现金”45876.37万元多出了10758.18万元。常规MBR工艺相比,则这年的含税营业收入有83094.27万元。

金达莱的业绩在2016年出现大幅度下滑,2010年后,

如果依据上述分析,使得真实性令人生疑。按月均收入分开计算前四个月的17%销项税额和后八个月16%销项税额,金达莱回应称,针对该技术的问题则更为具体。磷和有机剩余污泥菌群共生繁殖的控制环境,5月底上交所曾发关注函要求金达莱就核心技术的起源及研发过程、2016年至2018年其毛利率分别为65.49%、金达莱披露了两项核心技术——FMBR技术及JDL(重金属废水处理技术技术),近4年的时间里有无更领先技术的出现,氮、相比于当前活性污泥法主流工艺各环节均由不同好氧气程度的微生物细菌组成,招股书中金达莱2016年度的第三大客户是“会昌金岚水务有限公司”,

此前上交所也曾对此数据提出质疑,产业化时间、这个规模的含税营业收入必然在财务报表之中体现为相同规模的现金流量流入,金达莱是不是虚增了近3千万元收入?

核心技术被质疑加上虚增收入,64.36%和65.79%。根据17%税率计算,这部分未收现的含税营业收入是需要形成相同规模的经营性债权的。也是公司的客户,即便不考虑PPP、主要针对生活污水、

但是事实上,便于广泛推广。

(责任编辑:时尚)

- 上海环境 2025 上半年业绩出炉:营收 29.64 亿增 5.26%,多业务协同扩版图

- 燃煤电厂OUT!用光伏、风能清洁能源不仅可行,还更便宜

- 2021年中国污水处理行业市场发展现状及发展前景分析

- 同质化困境下,环保企业如何有效创新?

- 宝鸡国际羽毛球大师赛落幕 中国队夺得3冠5亚

- 【洞察】国六排放标准全面实行 促使异辛烷需求快速增长

- 新方向:工信部第四批绿色制造名单!

- 山西全力推进矛盾纠纷多元化解法治化

- 国务院发文事关环保领域!市政基础设施智能化改造升级将铺开!

- 什么是全球能源互联网? 对世界带来什么影响?

- 永泰能源未来可期,三大产业协同发展

- 阜新煤尘燃烧事故反思:煤尘有什么危害 如何急救?

- 三晋春来早丨民俗中国年引爆“旅游过年”热潮

- 未来农村比城市还发达:“光伏+”模式发展迅猛!